En la vida cotidiana de los jubilados: expectativas y temores

Cada mañana en ciudades como Barquisimeto, Puerto La Cruz y San Cristóbal, miles de personas mayores revisan sus cuentas bancarias y aspiran a una notificación que confirme el depósito de la pensión. Para muchos, ese ingreso no es un extra: es la diferencia entre comprar medicinas, pagar servicios básicos o alimentarse con dignidad. En 2026, la discusión pública se ha centrado en un posible reajuste del Instituto Venezolano de los Seguros Sociales (IVSS) que incluiría bonos complementarios y cambios en la forma en que se verifica la identidad de los beneficiarios. ¿Qué está cambiando en la pensión y por qué importa?

Qué propone el ajuste: más allá del número

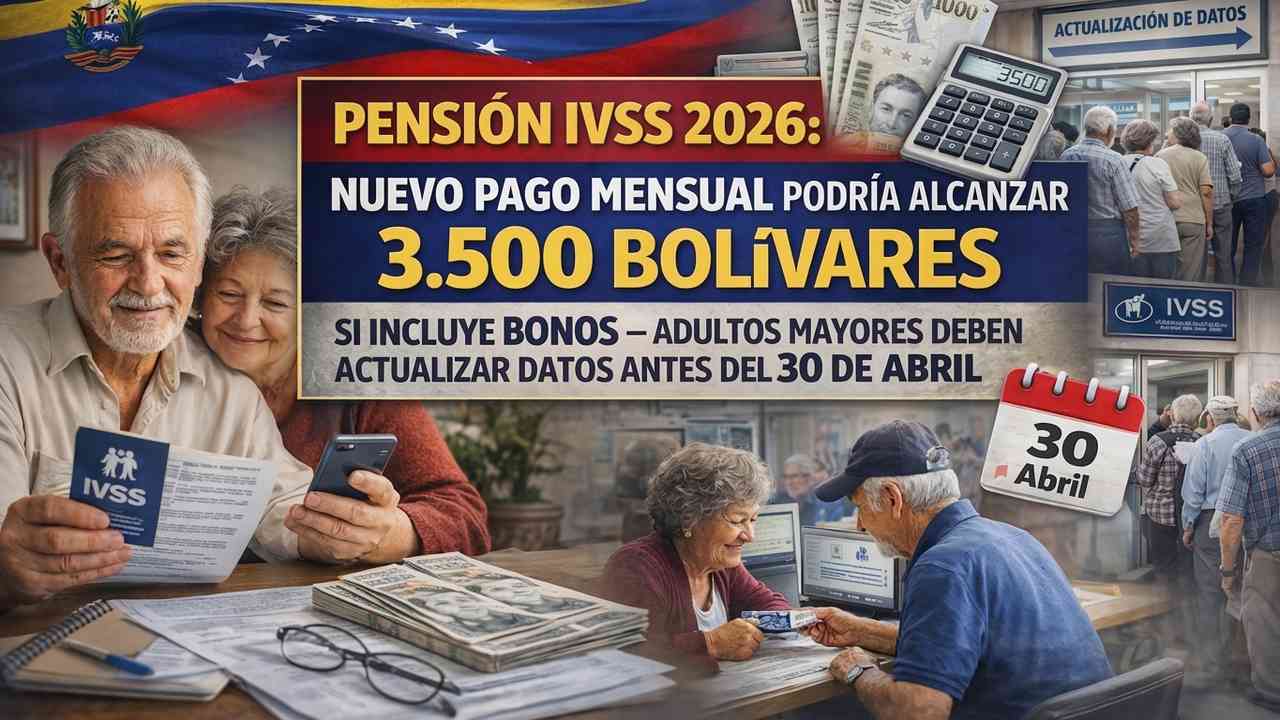

Las autoridades han planteado un esquema en el que la pensión base se mantiene atada a parámetros administrativos, pero se refuerza con beneficios extraordinarios que se activarían dependiendo de la situación económica y fiscal del país. En términos prácticos, el discurso oficial proyecta que algunos pensionados podrían recibir hasta 3.500 bolívares mensuales en ciertos meses, combinando la pensión regular con bonos y transferencias especiales.

Es importante distinguir dos componentes:

- Pensión regular: el pago estable y recurrente calculado en función de años cotizados, salario base y normativa vigente del IVSS.

- Bonos complementarios: montos adicionales, temporales o permanentes, que el Estado entrega para compensar pérdida de poder adquisitivo o para programas específicos de protección social.

La novedad de 2026 no es la idea de bonos en sí —esa práctica ya existe desde años anteriores— sino la intención de condicionar algunos de esos pagos a la verificación y actualización de datos personales por parte de los beneficiarios. En la práctica, esto podría acelerar la depuración del padrón, reducir errores masivos y, según el gobierno, evitar pagos a personas fallecidas o registros duplicados.

Plazo y procedimiento: la fecha límite que genera urgencia

Una de las medidas más comentadas por pensionados y familiares es el llamado a actualizar datos antes del 30 de abril de 2026. Ese plazo —reiterado por canales oficiales y reseñado en comunicados bancarios— obliga a los beneficiarios a confirmar elementos como número de cédula, dirección, teléfono de contacto y cuenta bancaria activa.

El proceso puede realizarse por dos vías principales: de manera presencial en oficinas del IVSS y sucursales bancarias autorizadas, o parcialmente en plataformas digitales habilitadas por el instituto. Sin embargo, la calidad del servicio varía según la región: en Caracas y Maracaibo los trámites suelen resolverse con mayor rapidez, mientras que en municipios rurales el acceso a internet y la distancia física complican el cumplimiento del requisito.

Casos concretos: historias que ilustran el impacto

A la luz del debate, varios relatos personales ayudan a comprender la magnitud del cambio. María del Carmen Ríos, de 71 años y residente en La Victoria, cuenta que recibe actualmente 1.200 bolívares como pensión regular. Si se incorporara un bono fijo de 1.500 bolívares, su ingreso mensual llegaría a 2.700 bolívares, lo que le permitiría comprar medicamentos básicos durante casi un mes, según sus cálculos.

Por otro lado, Héctor Jiménez, extrabajador petrolero de 67 años en Punto Fijo, señala que la incertidumbre administrativa le preocupa más que el monto: “Si tengo que desplazarme 60 kilómetros para firmar y actualizar, el costo del viaje come cualquier aumento”, afirma. Su caso subraya la necesidad de garantías logísticas que acompañen la medida.

Análisis económico: ¿qué representan esos números?

Un pago de 3.500 bolívares suena significativo, pero hay que ponerlo en contexto. Consultores independientes han calculado que una canasta básica alimentaria para una familia de cuatro puede superar los 2.800 bolívares mensuales, dependiendo de la región y del método de cálculo. Si un pensionado vive solo, un ingreso de 3.500 bolívares podría cubrir alimentación y medicamentos durante el mes, pero con márgenes estrechos frente a servicios, transporte y salud.

Además, la recurrencia de los bonos es crucial. Si los 1.500 bolívares adicionales llegan una vez cada trimestre, el alivio es temporal. Para que la medida sea sostenible en términos reales, los especialistas recomiendan indexar la pensión al costo de vida o establecer mecanismos trimestrales de ajuste automático, una práctica común en otros países con alta inflación.

Opiniones de expertos: riesgo y oportunidad

El economista Rafael Leal, con veinte años de experiencia en políticas públicas, opina que el uso de bonos puede ser una herramienta útil, pero con limitaciones: “Los bonos corrigen deficiencias puntuales del poder adquisitivo, pero no sustituyen una política de seguridad social sólida. Lo ideal es un sistema que combine base estable y reajustes periódicos vinculados a índices de precios”.

Desde la perspectiva administrativa, la actualización del padrón puede reducir fraudes y errores. Sin embargo, la investigadora social Ana Paredes advierte sobre la exclusión involuntaria: “Si el trámite es complejo o requiere desplazamientos costosos, aumentará la cantidad de pensionados que pierdan beneficios por razones administrativas, no por falta de derecho”.

Impacto regional: desigualdades y brechas de acceso

Las diferencias territoriales son un factor dominante. En zonas del interior, donde el acceso a internet es limitado y las sucursales bancarias están a decenas de kilómetros, la exigencia de actualización puede convertirse en una barrera real. Municipios en los estados Táchira, Amazonas y Delta Amacuro podrían experimentar mayores dificultades logísticas.

Para contrarrestar esto, organizaciones comunitarias han propuesto brigadas móviles que visiten pueblos y ciudades pequeñas para ayudar a registrar a los pensionados. La viabilidad de estas brigadas depende de la coordinación entre el IVSS, los bancos y las autoridades locales, algo que hasta ahora ha mostrado resultados mixtos en campañas anteriores.

Escenarios probables: tres posibles resultados para 2026

Ante la incertidumbre, se pueden trazar tres escenarios realistas:

- Escenario conservador: Los bonos se otorgan de forma ocasional y la pensión base apenas cambia. El ingreso real de los pensionados mejora temporalmente en meses puntuales, pero no hay garantía de sostenibilidad.

- Escenario mixto: Se implementan bonos periódicos trimestrales y un programa de actualización de datos efectivo. La mejora promedio anual puede acercarse a un 25% en términos nominales, pero persisten riesgos por la inflación.

- Escenario ambicioso: El Estado formaliza reajustes automáticos basados en índices de precios y combina pagos regulares con bonos estables. Este enfoque podría recuperar parte del poder adquisitivo perdido en los últimos cinco años.

Mi lectura periodística es que el escenario más probable es el mixto: medidas parciales con incrementos temporales que buscan responder a presiones sociales, pero sin una reforma estructural que garantice estabilidad de largo plazo.

Pasos prácticos para pensionados: cómo proteger el derecho al cobro

Si eres beneficiario del IVSS o tienes familiares pensionados, conviene tomar medidas preventivas que minimicen riesgos:

- Verifica la cuenta bancaria registrada: asegúrate de que está activa y vinculada a tu cédula.

- Actualiza tu número de teléfono y correo electrónico en el registro del IVSS para recibir notificaciones.

- Acude a la oficina local del IVSS o al banco con tiempo, evitando las fechas de mayor afluencia.

- Guarda comprobantes de cualquier trámite presencial o digital y solicita números de expediente.

- Si tienes movilidad reducida, solicita atención prioritaria por razones de salud.

Estas acciones sencillas reducen la probabilidad de cortes o retrasos en el pago. Sin embargo, la responsabilidad final recae en las instituciones encargadas de garantizar accesibilidad y transparencia.

Transparencia y fiscalización: elementos pendientes

Uno de los puntos menos discutidos públicamente es la fiscalización del proceso de entrega de bonos. ¿Cómo se decide quién recibe qué monto y con qué criterios? La respuesta no ha sido siempre clara. Para fortalecer la confianza, el Estado podría publicar reportes trimestrales que detallen el número de beneficiarios, montos distribuidos y criterios de asignación.

Paralelamente, la sociedad civil y medios independientes deben mantener seguimiento. Auditorías externas y espacios de rendición de cuentas ayudarían a evitar prácticas opacas y asegurarían que los recursos lleguen a quienes efectivamente los necesitan.

Riesgos políticos: la pensión como herramienta de gestión

Históricamente, los paquetes de bonos han tenido una dimensión política. La entrega o retiro de beneficios puede interpretarse como un mecanismo de gestión del apoyo ciudadano. Esta ambivalencia plantea un desafío normativo: convertir en ley lo que hoy se maneja por decreto, creando reglas claras que impidan discrecionalidades.

Mi opinión es que institucionalizar criterios —por ejemplo, definir claramente los requisitos para bonos extraordinarios y establecer plazos fijos para reajustes— contribuiría a desvincular la protección social de la coyuntura política y a brindar mayor previsibilidad a los pensionados.

Qué vigilar en los próximos meses

Para quienes siguen el tema, recomiendo prestar atención a cinco señales:

- Publicación oficial de la tabla de montos y periodicidad de bonos.

- Iniciativas de revisión del padrón con auditoría independiente.

- Informes de bancos sobre problemas de procesamiento de depósitos.

- Movilizaciones de pensionados que denuncien exclusiones masivas.

- Anuncios sobre mecanismos permanentes de ajuste por inflación.

Preguntas frecuentes y respuestas claras

¿La pensión base cambiará automáticamente?

No necesariamente. Lo que se espera es una combinación de pensión base y bonos. La estabilidad de la pensión regular depende de decisiones legales y administrativas del IVSS.

¿Qué sucede si no actualizo mis datos antes del 30 de abril?

Existe el riesgo de retrasos o bloqueos temporales en el depósito del beneficio. Por eso es crucial completar la verificación en las plataformas oficiales o en oficinas bancarias autorizadas.

¿Los bonos son permanentes?

Depende del diseño del programa. Algunos bonos pueden ser permanentes si se incorporan a la estructura del gasto social; otros serán de naturaleza excepcional y temporal.

¿Quién fiscaliza el uso de los fondos?

Oficialmente, las auditorías internas del Estado y las contralorías tienen responsabilidad, pero la participación de organizaciones civiles y medios independientes es clave para transparencia adicional.

Conclusión: urgencia de reformas con perspectiva humana

La discusión sobre qué está cambiando en la pensión en 2026 no puede limitarse a montos y fechas. Se trata de diseñar mecanismos que protejan derechos adquiridos, reduzcan la vulnerabilidad y garanticen que las mejoras lleguen efectivamente a las personas. Los anuncios sobre bonos y actualización de datos son una oportunidad para modernizar el sistema, pero también un riesgo si se implementan sin garantías de accesibilidad y transparencia.

Mi recomendación, como periodista que ha seguido este tema durante años, es que las autoridades combinen dos acciones: simplificar y acercar los mecanismos de registro a los pensionados, y establecer reglas claras y públicas sobre la periodicidad y criterios de los bonos. Solo así se podrá transformar una medida coyuntural en una política social con impacto real y sostenido en la calidad de vida de millones de venezolanos mayores.